涨超")

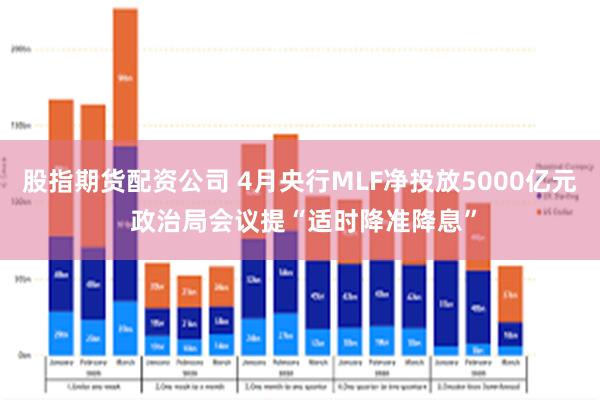

央行日前发布公告,为保持银行体系流动性充裕股指期货配资公司,4月25日将以固定数量、利率招标、多重价位中标方式开展6000亿元MLF操作,期限为1年期。

《中国经营报》记者注意到,因本月有1000亿元MLF到期,这意味着4月央行MLF净投放达到5000亿元,这也是继3月之后MLF再度超量续做,而且加量幅度较上月的净投放630亿元显著放大。

受访业界专家称,这表明央行加大了通过MLF向市场注入中期流动性的力度。维稳流动性信号明显,展现出适度宽松的货币政策取向。

维稳信号明显

对于央行MLF超量续做,一位银行分析师对记者表示,这主要源于近期三个方面的因素:4月是“净缴税”大月,单月缴税规模超万亿元,税期走款扰动资金面;同时,4月底启动大规模特别国债发行,加之政府债券保持较快发行节奏,债市面临发行高峰。此外,国有大行需在6月底前完成增资,这会增大流动性需求。

“在此背景下,超量续做MLF有利于稳定资金面,助力宏观调控政策发力,加大对实体经济支持力度。”该分析师说。

一般而言,4月是传统财政“净缴税”大月,企业需要预交所得税,单月缴税规模多达1.5万亿元之上,税期走款对资金面扰动加大。

在政府债方面,4月24日,有两期超长期特别国债进行招标,这也是今年20年期、30年期超长期特别国债首次发行,额度分别为500亿元和710亿元。同日,注资特别国债也开启发行,期限5年,首期规模1650亿元;此外,专项债“自审自发”也加速推进。

民银研究预计,二季度政府债净融资额有望达到4.3万亿元左右,成为流动性最重要的影响因素。

在发债方面,4月25日召开的政治局会议强调,加快地方政府专项债券、超长期特别国债等发行使用。

东方金诚首席宏观分析师王青认为,本月债市将迎来更大规模的发行高峰,需要央行通过适当的流动性安排,确保政府债券顺利发行。这体现了货币政策与财政政策之间的协调配合。

受访专家认为,这也释放了货币政策稳增长发力的信号。在当前外部环境不确定性加大的环境下,国内稳增长政策进一步出台的可能性和必要性也在加大。

王青表示,央行大幅加量续做MLF,体现了保持流动性充裕,加大对实体经济支持力度的政策取向,释放了货币政策稳增长发力的信号。

值得注意的是,4月MLF大幅超量续做,有业界专家称,这可以使得MLF利率更加贴近市场利率水平,

因为从3月起,为更好满足不同参与机构差异化资金需求,央行调整MLF的操作方式,由单一价位中标调整为多重价位中标(即美式招标)。不再有统一的中标利率,标志着MLF利率的政策属性完全退出。

民生银行首席经济学家温彬表示,4月MLF大幅超量续做,充分满足银行体系需求,或对其价格形成一定下拉作用,有助于银行负债成本改善,也可以使得MLF利率更加贴近市场利率水平,向1年期同业存单等价格靠拢,更加实质性弱化其政策属性,加快利率市场化进程。

“适时降准降息”

MLF大幅超量续做后,未来还会降准降息吗?

上述银行分析师对记者表示,同为流动性投放操作,MLF与存款准备金率均是稳定市场流动性供求的重要手段,是相互补充的关系,至于使用何种工具或何时使用,需要根据经济发展和金融市场运行情况来决定。

在货币政策方面,此次政治局会议指出,适时降准降息,保持流动性充裕,加力支持实体经济。

王青对记者表示,这意味着接下来降准降息落地时间可能提前,降幅也可能加大,以体现“加力支持实体经济”的要求。“综合当前外部经贸环境变化、房地产市场及物价走势,二季度‘适时降准降息’的时机已经成熟,落地时间可能提前到4月底之前。”

王青还估计,本轮降息幅度有可能达到0.3个百分点,相当于2024年全年降息水平;降准幅度有可能达到0.5个百分点,释放长期资金1万亿元。这能够有效激发企业和居民融资需求,扩投资促消费,提振市场信心,是当前对冲外部波动最有力的手段之一。

目前金融机构加权平均存款准备金率约为6.6%。

上述银行分析师告诉记者,4月25日政治局会议再次提出“适时降准降息”。考虑到外部经贸环境更趋复杂多变、国内房地产市场和物价走势等因素,预计监管部门将根据经济运行情况合理选择降准降息时机,有效发力稳定经济发展大局。

去年9月降准后,金融机构加权平均存款准备金率约为6.6%。

温彬则认为股指期货配资公司,这距离5%的合意下限空间已日益缩窄。同时,降息仍面临内外多重约束。为此,在目前市场利率整体处于相对低位,以及国内外形势仍需继续观察下,降准降息等政策的使用或仍相对谨慎。